司长随笔

移除税务障碍 提升竞争力

|

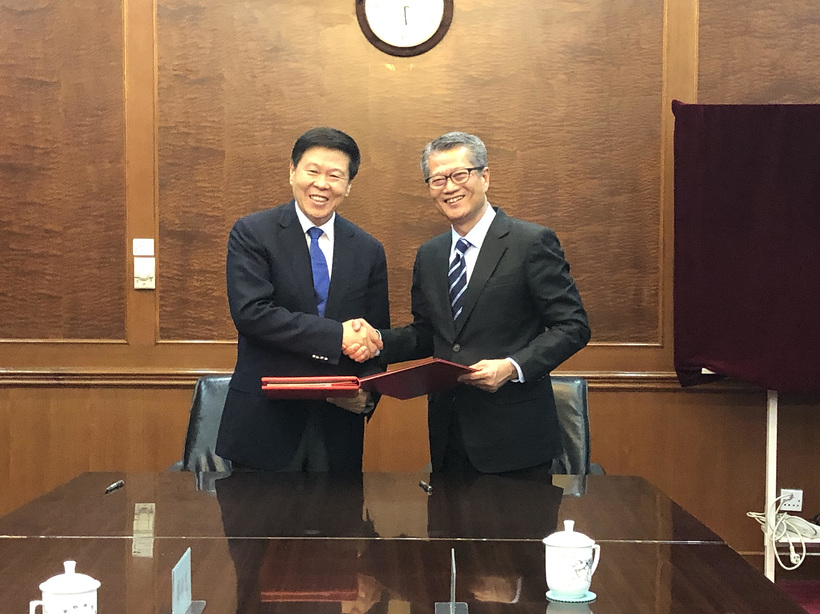

| 早两天,我在北京与国家税务总局局长王军签订《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》第五议定书。 |

前两天,我到北京与国家税务总局局长王军签订了《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》(《安排》)第五议定书。该议定书其中一项重要内容是为合资格的跨境工作教师和研究人员提供特别税务宽免,使受雇于一方的合资格教师或研究人员在另一方从事教研工作时,如有关收入已在受雇一方征税,可在另一方享有为期三年的免税待遇。我相信,这项新措施会促进两地的人才培训、交流和科研合作,有助粤港澳大湾区发展成为国际创科中心。

事实上,香港和内地在科研方面的合作已是大势所趋。现时香港的大专院校在内地已开设了十二所产学研基地和研究院以及两所分校。新协议生效后,现时需要经常在两地穿梭的教师和研究人员都能够受惠。

随着粤港澳大湾区规划的推展,香港跟大湾区内其他城市间的经济合作将不断加深,特别是在科研和创科产业发展方面。城市之间发挥优势互补,生产要素自由流动,才能营造更蓬勃的生态圈和更完整的产业链,取得最大的协同效益。而人才是能否成功发展的最核心要素,我们需要梳理好现时区内的一些税务差异,让人才可以毋须顾虑税务问题而随心在区内自由流动,香港人可以有更广阔的空间一展所长。

与此同时,大湾区也会为高端及紧缺人才提供税务优惠。上月,广东省财政厅和国家税务总局广东省税务局公布,对在大湾区工作的境外高端人才和紧缺人才给予税务补贴。扼要而言,香港人在区内工作须缴纳的个人所得税额如果超过其应课税所得额的15%,则超额部份将由九市有关市政府给予财政补贴。高端人才和紧缺人才的清单和认定标准,则由各市政府根据当地实际情况订定,存在一定弹性。

|

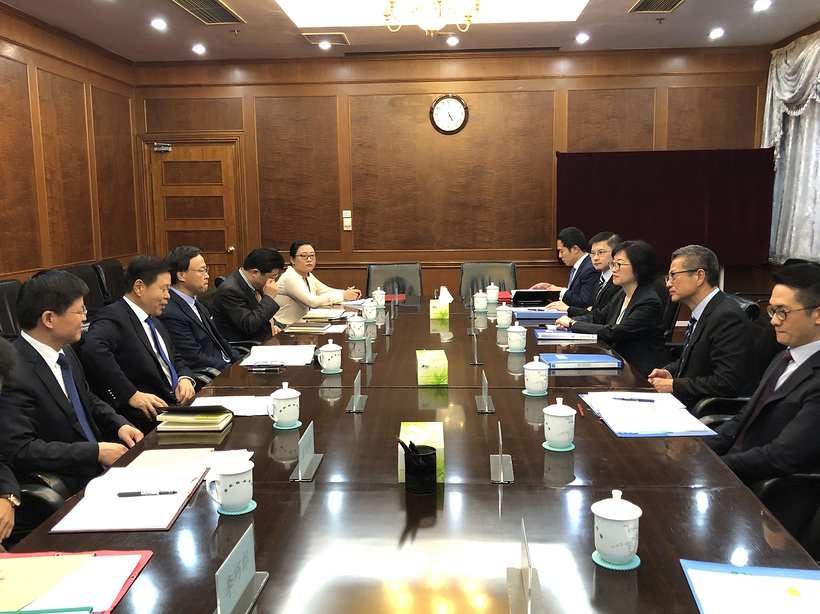

| 签订协议前双方就两地税务事宜保持沟通。 |

此外,多年来不少港人都已频繁往返内地工作,即使未有长居内地,但也会作较长时间的停留。因此,港人对其在内地的税务负担非常关注。去年12月,国家税务总局公布了《中华人民共和国个人所得税法实施条例》,订明了在内地无住所个人的税务安排;今年3月再公布了在中国境内停留的当天不足24小时的,不计入中国境内「居住天数」;而「有住所」的判定标准,亦得到进一步解释。总括来说,是港人可享有极为优惠的税务宽免。

简单而言,根据上述规定,如果一个港人在内地没有「住所」,即使他在某一纳税年度内在内地累计「居住天数」达183天或以上,但如果他在此之前连续六个年度内,任何一年在内地累计居住天数不满183天或曾单次离境超过30天,他于该纳税年度内来源于中国境外且由境外单位或者个人支付的所得,可豁免缴纳内地个人所得税。而且每次单次离境超过30天时,其「连续居住」的年期将会重新计算。

而在「居住天数」计算方面,当天在内地停留不足24小时的不会计算,举例来说,当事人若在星期四到内地,星期六回港,则税务上他在内地的停留只是一天(即星期五)而已。由此可见,内地给予往返内地工作港人的税务安排非常优惠。

内地以外,特区政府也一直致力争取跟全球更多不同国家和地区签订全面性避免双重课税协定。这些协定可以减低双重征税、促进货品与服务贸易和人才的流动、吸引投资,还可吸引跨国和内地企业到其他国家进行投资时把控股公司设在香港。这加上我们现时已有包括为这些企业在港的财资中心提供税务优惠等配套措施,有利于香港发展成为这些企业的区域总部。

本届政府上任至今,已跟印度、芬兰、沙地阿拉伯和柬埔寨签署了全面性避免双重课税协定。现时,香港合共签了41份协定,其中13份是跟香港20大贸易伙伴签署,我们会继续积极扩展这个网络,让香港成为更有竞争力的海外投资跳板和首选的区域总部平台。

2019年7月21日