前任财政司司长网志

美国加息

美国联储局在上星期三(美国时间),一如市场预期决定加息四分一厘,踏出了美国利率正常化的第一步。许多人都十分关心(或是担心)美国加息周期展开,会如何影响环球和本港的经济。

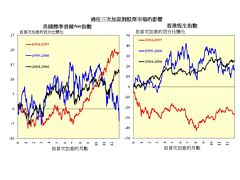

美国对上三次主要的加息周期,分别是1994年至1995年初、1999年至2000年以及2004年至2006年。翻查记录,在这三次加息开展后,美国经济和股市都不是必然会受加息影响而表现转差。一般人的预期是美元会在加息后走强,但原来在这三次加息周期中,有两次美汇指数在加息开展后六个月反而反复走低。至于香港的经济在每次美国加息之后的表现亦不一致。如果我们比较上述三次美国加息开展前后四个季度本港经济的平均增长,就会发现美国加息后本港经济曾经有所放缓,但亦试过有改善或保持平稳。本港股市也有类似的情况,1994年美国加息开展后六个月内,恒生指数反复下跌;但在1999年和2004年美国加息开展后六个月,恒生指数则比加息前有所上升。

这些数据说明,经济和金融市场对加息的反应是相当难测。美国息口只是影响环球经济的其中一个因素,而由于每次加息的速度和幅度不一,当时环球经济的状况以及市场对联储局行动的预期也不一样,因此每次加息所带来的影响也不尽相同。

联储局今次加息属市场意料之内,但未来联储局的加息步伐却仍有不少变数。联储局的声明显示他们对美国经济持续复苏抱有信心,而数据显示美国失业率已从2008年金融海啸后10%的高位回落至5%。通胀虽然仍低于2%的目标,但联储局有信心随着经济改善,通胀会逐步达标。不过另一方面联储局亦预计未来利率只会以温和的步伐上调,加息步伐亦要视乎往后的经济数据,目前仍有很大的不确定性。可见货币政策正常化会是一个漫长、不明朗和困难的过程。

|

| 美国对上三次加息开展后,美国和香港的股市都不是必然会受影响而表现转差。 |

|

|

| 我上星期五和一班「少年财政司」会面,听听他们对《财政预算案》的意见。 |

除此以外,过去几年美国和欧洲等先进经济体连番推行量宽措施,导致资金泛滥,大量资金流往各地市场寻找更高回报。自2008年起流入香港的资金累计达1300亿美元,同时亦有更多资金流进新兴市场,并为这些市场带来一定的资产泡沫风险。目前环球经济情况不理想,而各主要央行的政策出现分歧,美国开始加息,但欧洲央行却会持续量宽至2017年。种种因素都可能加剧环球金融市场、汇率和资金流向的波动,进而增加全球经济下行的风险。

香港作为外向型的经济体,容易受到外围情况影响。我们要密切留意本地资产价格会否出现大幅波动,波及本地消费和投资意欲,减慢经济增长的动力。但无论如何,现时香港的经济基调良好,以我们成熟稳健的金融体系,我们绝对有能力应付资金大进大出。

转眼间这个星期五就是圣诞节,我也为自己准备好周年节目,就是休假在家「闭关」,着手准备明年的《财政预算案》。在过去两个月,我们谘询了社会各界对明年《施政报告》和《财政预算案》的意见。行政长官和我先后跟多个界别的代表会面,包括商会、学界、业界、专业团体和青年代表等。我上星期五也和一班「少年财政司」会面,听听他们对政府财政管理和资源运用的意见。参与活动的几十名「少年财政司」来自多间中学,一如以往,他们都准备充足,就许多政策提出全面和有用的意见。我更高兴的是看见他们都能够以理性和实事求是的方式讨论问题。我衷心希望香港的年青一代会继续积极关心香港的事务,为香港的未来发展出一分力。

2015年12月20日