前任財政司司長網誌

風險訊號

美國聯儲局公開市場委員會(FOMC)兩星期前舉行的政策會議,雖然一致同意維持貨幣政策不變,但正如主席耶倫較早前所講,如果美國經濟持續好轉,當局在今年加息是合適的。事實上,環球市場已普遍預期美國將在今年下旬啟動加息,一旦加息週期開始,環球金融市場很可能會出現新一輪波動,投資者和監管機構都必須提高警惕。

2008年環球金融海嘯爆發後,各國央行先後採用大規模量化寬鬆貨幣政策,雖然穩住了將近崩潰的金融市場,但全球利率亦因為量寬而跌至超低水平,投資者為尋求較高回報,遂在過去幾年將大量資金投放到亞洲和新興市場,導致有關地區的資產價格出現明顯上升,一旦加息週期開始,這些經濟體的資產市場會否因為資金流出而出現調整,成為了目前環球金融市場的最大隱憂。

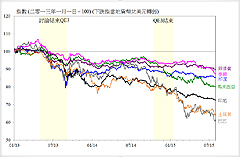

| 圖1: 選定新興市場股市走勢 |

|

舉例說,菲律賓、印尼、泰國等的股市,自2008年來升幅已超過1.1倍(見圖1),印度、馬來西亞等的樓價亦飆升超過六成。一旦資金流向逆轉,這些國家的資產價格有可能因泡沫爆破而急劇下調。根據新興市場投資基金研究公司EFPR的數據,七月底下旬的三個星期,已有145億美元從新興市場基金撤出,情況有加速趨勢。倘若個別國家沒有充足的外匯儲備,加上部分金融市場發展未臻成熟,所面對的風險就更大。

另一方面,由於近年一些亞洲國家和新興市場增長動力放緩,又受到結構性問題困擾,部分政府不單出現財政赤字,甚或經常帳亦有赤字,顯示其經濟體需要依賴外來資金。根據國際貨幣基金組織數字,新興市場對外發行的私人企業債劵在過去五年急升1.6倍至超過4,000億美元。一旦美國加息啟動,美元勢將維持強勢,這些經濟體的債務負擔將無可避免加重,若同時出現撤資潮,基本面較脆弱的經濟體將會受到衝擊,甚或影響到區內的經濟和金融穩定。

| 圖2: 選定新興市場匯率走勢 |

|

各國匯率走勢亦值得我們關注。回顧2013年年中,時任聯儲局主席伯南克首次提及縮減量寬規模,旋即引發新興市場出現資產拋售潮,亦觸發貨幣貶值、利率上升和資產市場調整等連鎖反應。印尼、印度、巴西等新興經濟體的貨幣,曾一度大幅貶值,這情況在2014年下半年結束量寬時又再出現。到今年,市場對美國加息預期升溫,美元偏強,新興市場貨幣兌美元普遍下跌,巴西和土耳其的貨幣,就貶值近一成半至兩成(見圖2)。前車可鑑,若然美國於今年內加息,我擔心以上情況或會重演。

我留意到近日的市況顯示,市場或許已逐漸消化加息預期,令加息對市場的衝擊有望減輕。不過資金的流向和流量向來難測;再者,環球經濟前景仍充滿變數,今年以來,國際貨幣基金組織已兩度下調經濟預測,顯示外圍環境不利因素正在增加。市場高度敏感,任何負面消息都可能令避險情緒升溫,引發資金大規模進出。

| 選定股票市場總市值 (截至二零一五年六月底) |

| |

(百萬美元) |

| 中國上海 |

5,694,378 |

| 日本 |

4,944,150 |

| 中國深圳 |

3,907,212 |

| 香港 |

3,751,454 |

| 印度 |

1,599,681 |

| 南韓 |

1,334,375 |

| 台灣 |

879,013 |

| 新加坡 |

749,072 |

| 泰國 |

428,891 |

| 馬來西亞 |

417,205 |

| 印尼 |

375,523 |

| 菲律賓 |

267,011 |

雖然外圍環境存有不少暗湧,但我對香港的經濟和金融穩定仍然很有信心。香港的經濟基調良好,金融體系成熟穩健,風險管理完善,有足夠能力應付大規模資金大進大出。以股票市場為例,香港股市的深度和廣度都不可與其他地方同日而語,截至六月底,香港股市的市值規模高達3.8萬億美元左右,在亞洲區僅低於內地及日本,遠遠拋離區內其他新興市場。港股近年升幅雖然低於部分新興市場,但這亦是香港市場發展成熟的表現之一。

我們要繼續時刻警惕,確保香港的金融系統和宏觀經濟保持穩定。金管局截至2月下旬,已推出共七輪逆週期審慎監管措施,收緊審批按揭貸款的準則,加強銀行風險管理,有關措施能有助減低樓市進一步亢奮對銀行體系和整體經濟的風險。另外,金管局亦有對銀行定期進行壓力測試,確保整個金融體系有足夠能力應付資金大進大出,而證監會亦一直監察市場,確保交易有秩序進行。

多年來,香港的金融系統通過環球市場競爭的磨練,逐步建立起健全、公平、開放的制度和市場機制,亦孕育出大量專業人才和推動金融產業蓬勃發展。在這過程中我們當然交過不少「學費」,但今日回看,過去我們遭遇過的挑戰,都成為了寶貴的經驗,令我們的底子更厚、更深。

2015年8月9日